Nutzen des Cost-Average-Effects bei Sparplänen

Wie im Artikel “Risiko, eine Frage von Zeit und Zeitpunkt” erörtert, ist der Cost-Average-Effect ein Mechanismus, der zur Regulierung des Anlagerisikos dient. Um diesen zu nutzen, verteilt man eine größere Geldanlage auf mehrere kleinere Beträge und investiert diese in einem - nach Möglichkeit - festen Zeitabstand. Hierdurch verringerst du das Risiko, dass du bei Marktschwankungen zu einem bestimmten Kurs Aktien kaufst, deren Wert dann jedoch fällt, jedoch auch die Chance, dass genau das Gegenteil passiert und der Kurs steigt. Um diesen Effekt zu veranschaulichen, hier eine kleine Grafik:

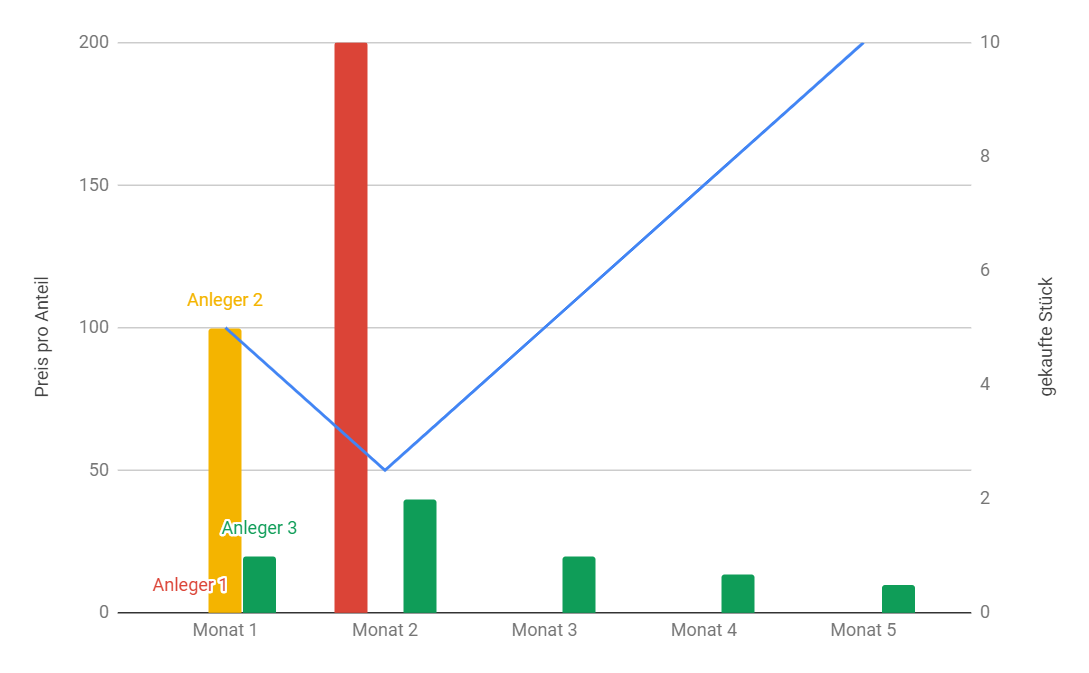

Auf den ersten Blick ein wenig verwirrend, erkennst du hier Verschiedenes. Zum einen den in blau angezeigten Preis eines fiktiven Wertpapiers pro Stück (linke vertikale Skala). Auf der rechten Seite (vertikale Skala) sieht man, die Anzahl der gekauften Anteile, die im mittigen Bereich über Balken dargestellt sind. Die fiktive Situation umfasst ein Wertpapier, welches zunächst vom Wert fällt und anschließend wieder steigt. Jeder der Anleger investiert 500 € nach verschiedenen Strategien:

- Anleger 1 investiert sein gesamtes Kapital in Monat 2.

- Anleger 2 investiert sein gesamtes Kapital in Monat 1.

- Anleger 3 folgt dem Cost-Average-Effect und investiert jeden Monat 100 €.

Wie stehen die 3 Anleger nun nach den 5 Monaten da?

| Summe der Anteile | Wert der Anlage | Investiertes Kapital | Kaufpreis pro Anteil | |

| Anleger 1 | 10 | 2.000,00 € | 500,00 € | 50,00 € |

| Anleger 2 | 5 | 1.000,00 € | 500,00 € | 100,00 € |

| Anleger 3 | 5,17 | 1.033,33 € | 500,00 € | 96,77 € |

Wie du siehst, kommt Anleger 1 mit einem Gesamtwert seiner Anlage von 2000 € am Ende zum besten Ergebnis. Das verwundert nicht, er hat glücklicherweise gekauft, als der Preis am niedrigsten war. Das ist zwar wünschenswert, aber in der Realität kaum zu erreichen. Anleger 3 hingegen liegt, dank Cost-Average-Effect bereits auf Platz 2. Er kaufte zwar auch, als der Preis hoch war, jedoch mehr als der Preis gering war. Hierdurch verschaffte er sich am Ende einen Vorteil von etwa 33 € zu Anleger 2, der einfach sein gesamtes Geld in Monat 1 investierte. Eine Tabelle mit den Preisen und den einzelnen Kaufschritten findest du am Ende des Artikels.

Was sagt uns das jetzt? Der Cost-Average-Effect kann gerade in volatilen Märkten von Vorteil sein. Ich sehe seine Vorteile vor allem in der Automatisierung. Wenn ich eine gleichbleibende Summe im Monat spare, muss ich mir nicht jeden Monat erneut darüber Gedanken machen, wo ich wann anlege. Aber es gibt auch berechtigte Kritik an dem Cost Average-Effect. Ein wenig mehr dazu findest du hier. Aber auch für stetig im Wert steigende Wertpapiere bist du hiermit nicht optimal aufgestellt, weil du entgegen einer Einmalanlage mehr Gebühren zahlen kann (mehr dazu hier).

Wie kannst du den Cost-Average-Effect für dich nutzen?

Hierzu gibt es das Konstrukt der Sparpläne bei den meisten Brokern. Beim Erstellen eines Sparplans musst du definieren, welche Geldmenge auf welches Wertpapier in welcher Regelmäßigkeit investiert werden soll (ich gehe in meinen Artikeln zumeist auf ETFs ein). Also nimm beispielsweise 100 € monatlich in einen ETF auf den MSCI World Index. Nun musst du nur noch dafür sorgen, dass auf dem Anlagekonto, welches dafür belastet wird, am entsprechenden Tag gedeckt ist. Du kannst zum Beispiel einen Dauerauftrag zu diesem Zweck einrichten. Auch kostenseitig hat dieses Modell meist Vorteile gegenüber dem einzelnen Kaufen: viele Banken bieten solche Sparpläne bereits recht günstig an (ein paar Vergleiche findest du hier und hier). Gerade wenn du nur geringe Summen monatlich anlegen kannst oder willst, solltest du aber dennoch auf die Kostenquote achten. Bei 100 € im Monat wären diese bei meiner Bank für mich bereits am Limit dessen, was ich bereit wäre für Gebühren zu zahlen. Dies kannst du umgehen, indem du den Sparplan nur alle 2 oder gar 3 Monate ausführen lässt. Ich versuche mit einzelnen Kauf-Orders eine Kostenquote von 1 % nicht zu überschreiten, von Sparplänen erwarte ich jedoch, dass sie deutlich günstiger sind da sie ja regelmäßig ausgeführt werden. Bei meiner jetzigen Bank zahle ich 0,90 € pro Sparplanausführung. Das entspräche bei den 100 € eine Kostenquote von 0,9 % und Kosten von 10,80 € pro Jahr bei monatlicher Ausführung.

Aber was machst du nun, wenn du man einen größeren Geldbetrag hast, beispielsweise durch ein Erbe oder den Verkauf einer Immobilie? Ich denke, nicht der glückliche Anleger 1 aus unserem Beispiel zu sein, der den geringsten Preis am Markt erspürt und dann zugreift. Aus diesem Grund würde ich den großen Geldbetrag in Blöcke unterteilen und regelmäßig über einen Zeitraum von einem halben Jahr investieren. Sehr gut erklärt ist diese Vorgehensweise auch in dem Video von Finanzfluss. Was hierbei nun ein größerer Geldbetrag ist, ist nach meiner Erfahrung individuell. Bei einem Anleger, der gerade mit dem Investieren beginnt, ist die Unsicherheit bei Beträgen von 500 € sicher größer, als bei demjenigen, der bereits seit Jahren Erfahrung hat und bereits ein ansehnliches Depot angespart hat. Nichtsdestotrotz sollte man ein Auge auf die Kostenquote haben. Ein Sparplan von monatlich 25 € bei Ausführungsgebühren von 2,5 € ergibt aus meiner Sicht gar keinen Sinn. Hier müsste der Kurs ja bereits um 10 % steigen nur, damit man nicht mehr im negativen Wertebereich ist.

Tabellen zum Diagramm

| Monat | Preis pro Anteil |

| Monat 1 | 100,00 € |

| Monat 2 | 50,00 € |

| Monat 3 | 100,00 € |

| Monat 4 | 150,00 € |

| Monat 5 | 200,00 € |

Angelegte Stück pro Monat

| Monat 1 | Monat 2 | Monat 3 | Monat 4 | Monat 5 | |

| Anleger 1 | 0 | 10 | 0 | 0 | 0 |

| Anleger 2 | 5 | 0 | 0 | 0 | 0 |

| Anleger 3 | 1 | 2 | 1 | 0,67 | 0,50 |