Wann ist eigentlich genug mit dem Sparen?

Gibt es den Moment, in dem ich fertig bin und einfach mein ganzes Einkommen “verprassen” kann? Sicher, es gibt viele Menschen, welche dies schon jetzt tun und dabei nicht bei der Höhe ihres Einkommens aufhören, sondern auch darüber hinaus konsumieren - Stichwort Verschuldung. Wenn du hingegen bis hierher meinen Blog gelesen hast, gehörst du entweder nicht dazu oder willst es nicht mehr. Wenn dem so ist, gratuliere ich dir! Aber musst du deswegen bis in die Ewigkeit den Gürtel enger schnallen, dich zurückhalten und sparen? Wie bei allem im Leben: das kommt darauf an! Lass mich damit beginnen, wie sich das bei mir entwickelt hat:

Wann bin ich fertig?

Als ich mit 24 Jahren ins Berufsleben einstieg, kam ich zum ersten Mal in Kontakt mit einem größeren Einkommen. Zwar hatte ich schon vorher ein wenig gespart, da man aber als BAföG-Empfänger eine bestimmte Vermögenshöhe nicht übersteigen darf, waren meine Möglichkeiten eingeschränkt. Angefangen hat es bei mir mit einem unguten Gefühl betreffend unseres Rentensystems (darüber habe ich bereits etwas ausführlicher geschrieben in diesem Artikel). Da ich mit Bankberatung eher mäßige Erfahrungen gemacht habe , beschloss ich selbst etwas zu tun und las als Einstieg “Geldanlage für Faule” von Stiftung Warentest. Das ist ein sehr zugänglicher Ratgeber zum Thema Finanzen, zu dem keinerlei Vorkenntnisse erforderlich sind. Das genügt, um mich zu motivieren, mir ein Depot zu eröffnen und mit dem Investieren zu beginnen. Mein anfängliches Ziel war es, meine Rentenlücke zu schließen, ohne diese überhaupt genau zu kennen. Das lief so ein paar Jahre und ich konnte meine Sparrate regelmäßig erhöhen. Mittlerweile habe ich mehr und mehr auf Ausschüttungen geachtet, welche mich zusätzlich motivieren konnten weiter zu machen. Diese Summe steigt Jahr für Jahr und wächst langsam zu einem ansehnlichen Betrag zusammen, quasi einem zweiten Gehalt. Aus Interesse habe ich ein paar Online-Rechner ausprobiert sowie eigene Berechnungen angestellt und festgestellt: Siehe da, Rente ist gar nicht mehr so das Problem. Falls es so weiterläuft, habe ich vielleicht auch ein paar andere Optionen. Vielleicht werde ich von den Ausschüttungen allein leben können und das kann auch schon früher als zum Renteneintrittsalter sein, eventuell auch 10 oder 20 Jahre früher. Ich könnte aber auch meine Sparbemühungen reduzieren und beispielsweise in Teilzeit gehen und meinen Hobbys und Leidenschaften nachgehen. All das und vieles Mehr scheint möglich geworden zu sein. Das war jetzt eine ganze Menge “vielleicht” und “eventuell” und natürlich wird vieles beeinflusst von Dingen, die ich nicht beeinflussen kann und hängt von meinen weiteren Entscheidungen auf meinem Lebensweg ab. Nichtsdestotrotz ermöglicht mir mein Sparen Optionen, die ich als sinnvoll und erstrebenswert erachte und mich deshalb zum Weitermachen motivieren. Mir hat das Sparen beispielsweise gezeigt, das es im Leben auch andere Modelle gibt, als das immerwährende Eintauschen von (Arbeits-)Zeit gegen Geld und das Ausgeben selbigen. Für welche dieser Optionen ich mich entscheiden werde, weiß ich noch nicht, aber ich freue mich darauf es herauszufinden.

Sparziel – wann hast du genug gespart?

- Um zu wissen, wann du genug gespart hast, solltest du als Erstes deine Ziele erkunden.

- Wenn ich von Freunden darum gebeten wurde ein paar Grundlagen zum Thema Finanzen zu vermitteln, habe ich oft gefragt

- Was erhoffst du dir von so einer Einführung? Mehrfach bekam ich Antworten, die auf das “Reich werden” abzielten . Ich mag den Begriff Reichtum nicht sonderlich. Er sagt zu wenig aus. Wo viele Menschen aus unserem Kulturkreis mit Reichtum große Geldmengen wie von Warren Buffett oder Bill Gates verstehen, was auch sicherlich richtig ist. Hingegen würden viele Menschen in Afrika schon einen deutschen Hartz4-Empfänger als reich ansehen, weil dieser nicht hungern muss. Dazwischen gibt es sicherlich viele Abstufungen. Der Begriff ist also hochgradig relativ. “Reich werden” eignet sich also denkbar schlecht als Ziel, zumindest wenn man nicht eine eigene klare Bedeutung im Kopf hat (ein kleiner aber lohnender Ausflug zu klareren Zielen bietet das Akronym SMART). Da meine Erläuterungen bislang vornehmlich auf die Alterssicherung hinzielten, schlage ich zunächst vor die eigene Rentenlücke zu ermitteln. Rentenrechner gibt es im Internet wie Sand am Meer, ein sehr einfachen findet man beim BVI Bundesverband Investment und Asset Management e. V.. Natürlich ist das nur eine sehr oberflächliche Betrachtung, mehr Details solltest du hier finden, benötigen dann aber ein wenig mehr Arbeit. Ausgehend von deiner Rentenlücke kannst du nun schauen, ob du durch private Rentenversicherungen oder ähnliches bereits genug vorgesorgt hast oder nicht. Diese Lücke zu schließen halte ich für das Wichtigste, was du tun solltest. Alles darüber hinaus ist Bonus. Um einfach mal zu schauen, auf welches monatliche Einkommen du durch deine Investments kommst, helfen auch wieder diverse online Tools. Besonders zugänglich und hilfreich fand ich “investment-calculator” sowie den Rechner von frugalisten.de.

Beispielrechnung

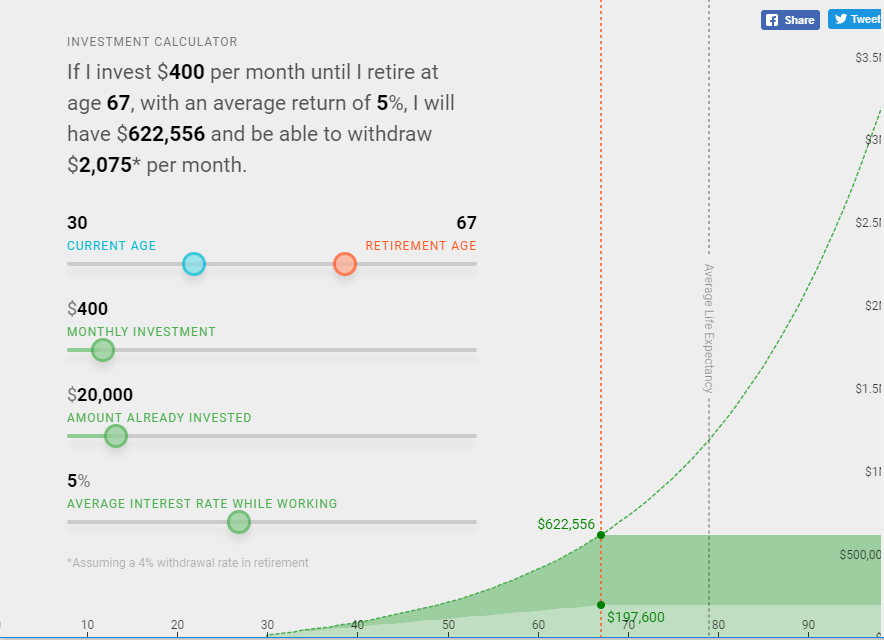

Schauen wir uns mal als Beispielrechnung unseren Durchschnittsdeutschen aus dem vorherigen Artikel) an. Dieser Spart monatlich 390 €. Nehmen wir zusätzlich an dieser ist 30 Jahre alt und hat bereits 20.000 € als Initialinvestment. Wenn ich diese Daten in das Tool “investment-calculator” eingebe (da das Tool nur 50er Schritte unterstützt habe ich eine Sparrate von 400 € gewählt), komme ich zu dem folgenden Ergebnis:

(Quelle)

(Quelle)

Zunächst einmal fällt auf, das Tool unterstützt nur Dollar. Das ist aber nicht schlimm, die Rechnung sähe in Euro gleich aus. Spannender hingegen ist, das bei einem Renteneintritt mit 67 eine Summe von etwa 622.000 € zusammengespart wurde, was einer monatlichen “Rente” von etwa 2.000 € entspricht. Hier zugrunde liegen folgende Annahmen:

- Der Proband spart durchgehend 400 € pro Monat.

- Die jährliche Entwicklung / Verzinsung des angelegten Geldes beträgt 5 %.

- Ausschüttungen werden in der Ansparphase komplett reinvestiert.

- Mit dem Renteneintritt wird jährlich nur 4 % des angesparten aufgezehrt, um die Rente stabil zu halten. Dies lässt sich beispielsweise über Dividenden realisieren.

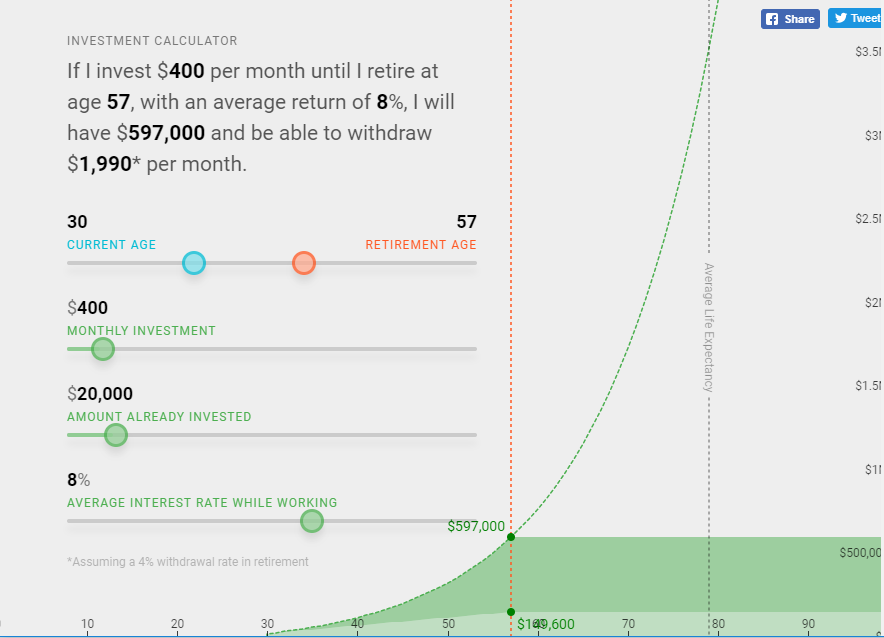

2000 € ist eine Menge Geld. Vergiss aber nicht, das unter der Berücksichtigung einer Inflation von 2 % 2000 € in 37 Jahren (Proband wird 67 Jahren) nur einer heutigen Kaufkraft von etwa 960 € entspricht. Hier hilft der Rechner auf zinsen-berechnen.de, um ein wenig mit den Zahlen zu spielen. 960 € würden dennoch noch für viele Ausgaben reichen. Leider ist auch diese Zahl mit Vorsicht zu genießen. Nicht nur das dir niemand sagen kann, welche Inflationsrate genau kommen wird. Ebenso unterscheidet sich die Ausgabenstruktur gegenüber einem normalen Sozialversicherungspflichtigen Arbeitnehmerverhältnisses. Auf Kapitalerträge gelten aktuell 25 % Kapitalertragssteuer + Solidaritätszuschlag. Falls du nun auch deinen Job aufgeben würdest, müsstest du dich beispielsweise selbst krankenversichern und auch selbst die gesamten Beiträge Zahlen. Was passiert nun, wenn wir als Annahme noch eine etwas optimistische jährliche Verzinsung annehmen? Gehen wir mal von etwa 8 % jährlich aus, was etwa dem Renditedreieck des DAX auf diesem Artikel) zu entnehmen ist.

(Quelle)

(Quelle)

Nun, die höhere Verzinsung reicht offensichtlich aus, dass er eine ähnliche Summe nun schon 10 Jahre früher erreichen würde. Das Tool ist toll, um ein wenig mit Zahlen zu spielen und ein Gefühl für die Größenordnung zu bekommen. Die genaue Rendite in den nächsten Jahrzehnten kann jedoch niemand voraussagen. Man sollte also nicht zu viel auf solche Berechnungen geben. Sicher ist nur, Investieren schafft Handlungsoptionen im Leben.